English欢迎垂询:010-59195182

随着宠物拥有量的不断增加,宠物护理行业也随之发展。然而,随着经济压力逐渐影响该行业,指数级增长和高增长预测年复一年地放缓。在销售增长和行业市场规模方面,预测者已经用更保守的估计取代了他们对未来几年的雄心勃勃的预测。

“在全球范围内,宠物食品的消费和销售持续增长,但近年来这一速度有所放缓,”总部位于伦敦的市场研究提供商欧睿国际的高级顾问 Sahiba Puri 说。“由于价格上涨和宠物人口结构的变化,各个价格段的销量都面临阻力。”

资料来源:美国宠物用品协会和欧睿国际 *2025 年预计年终销售额

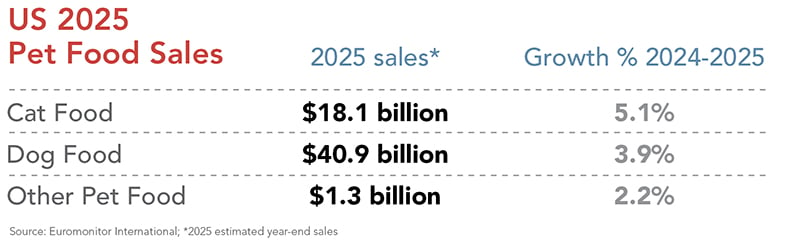

欧睿预测,2025年全球宠物食品销售额将达到1529亿美元,较2024年的1467亿美元增长4.2%。美国的宠物食品销售额预计将达到 603.9 亿美元,比 2024 年的 579 亿美元增长 4.2%。根据欧睿的数据,到 2025 年,美国的狗粮销售额预计将增长 3.9% 至 409 亿美元,猫粮销售额将增长 5.1% 至 181 亿美元。

根据美国农业部对外农业服务局的数据,2024年美国狗粮和猫粮出口额达到25.2亿美元,前五大出口市场分别是加拿大(12.4亿美元)、中国(2.97亿美元)、墨西哥(2.35亿美元)、日本(1.12亿美元)和澳大利亚(1.06亿美元)。

根据美国宠物用品协会 (APPA) 及其行业状况报告,2024 年行业总销售额达到 1520 亿美元,比 2023 年的 1470 亿美元增长 3.4%。这一增幅略低于 2022 年至 2023 年间 7.4% 的增幅。

资料来源:美国农业部外国农业服务局

此外,宠物行业在 2024 年提供了 3120 亿美元的经济贡献,比 2023 年的 3030 亿美元增长了 3%。美国有 280 万个工作岗位与宠物相关支出直接或间接相关,其中个人收入为 1442 亿美元。

到 2025 年,APPA 预计行业销售额将达到 1570 亿美元,其中宠物食品和零食将达到 678 亿美元;兽医护理和产品销售额增至 414 亿美元;供应、活体动物和非处方药达到 343 亿美元;其他服务增加到 135 亿美元。

虽然宠物行业的销售额预计将在本世纪末继续增长,但预测已经下调。在 APPA 的 2023 年行业状况报告中,该协会预测到 2030 年销售额将达到 2500 亿美元。然而,在 2025 年的报告中,APPA 采取了更为保守的态度,预计到 2030 年行业销售额只会增长到 1920 亿美元。

品类增长

根据总部位于芝加哥的市场研究公司 Circana 的数据,2024 年 8 月至 2025 年 8 月期间,许多宠物食品类别的销售额有所下降,尤其是狗类宠物食品类别的销售额有所下降。Circana 的多网点数据包括杂货店、药品店、大众市场、便利店、军事、宠物专业店和精选俱乐部、美元、美容和在线零售商的销售额。

资料来源:欧睿国际 *2025年预估年终销售额

狗方面,干、湿、半湿和冻干品类的销量有所下降。在截至 2025 年 8 月 10 日的 52 周内,Circana 报告称,干狗粮销售额比上年下降 2.9%,达到 142 亿美元。雀巢普瑞纳、自有品牌和玛氏宠物护理是过去一年排名前三的干狗粮制造商。

湿狗粮销售额下降 3.6% 至 39 亿美元,其中玛氏宠物护理、雀巢普瑞纳和自有品牌领涨。半湿狗粮销售额下降 9.2% 至 1.18 亿美元,其中雀巢普瑞纳、玛氏宠物护理和因为更好领涨。冻干狗粮销售额下降 0.1% 至 3040 亿美元,其中 Stella & Chewy's、Nature's Variety 和 Merrick Petcare 领涨。

冷藏/冷冻狗粮类别是唯一比上一年增长的类别,增长 17.8% 至 16 亿美元。Freshpet、JustFoodForDogs 和 Nature's Variety 是过去一年销售额领先的前三名冷藏/冷冻狗粮制造商。

2024 年 8 月至此后的 52 周内,猫的销售额几乎全面增长。干猫粮增长 3.3% 至 55 亿美元,其中雀巢普瑞纳、Big Heart Pet Brands 和玛氏宠物护理领涨。湿猫粮增长 6.2% 至 59 亿美元,其中雀巢普瑞纳、自有品牌和玛氏宠物护理领涨。冷藏/冷冻猫粮增长 0.8% 至 2770 万美元,其中 Freshpet、Primal Pet Foods 和 Vital Essentials 领跑销售额。

半湿猫粮是 2024 年至 2025 年间唯一下降的类别,下降 10% 至 1400 万美元。Hartz Mountain Corporation、Inaba Foods 和 Hill's Pet Nutrition 是过去一年销售额领先的三大半湿猫粮制造商。

与前一年相比,猫和狗方面的零食类别都有所增加。狗粮类别小幅增长 1.2%,达到 68 亿美元,其中 Big Heart Pet Brands、自有品牌和 Mars Petcare 领跑该类别。在猫粮方面,Mars Petcare、Hartz Mountain 和雀巢 Purina 是整体销售额领先的前三大猫粮制造商,在 2024 年 8 月至 2025 年 8 月期间增长了 11.4%,达到 20 亿美元。

宠物主人

尽管宠物行业的销售似乎有所放缓,但宠物拥有量仍然强劲。根据 APPA 的行业状况报告,到 2024 年,71% 的美国家庭(约 9400 万家庭)拥有宠物。51%(约6800万)的美国家庭养狗,37%(约4900万)的美国家庭养猫。此外,63% 的美国家庭拥有多只宠物。

美国宠物用品协会的皮特·斯科特 (Pete Scott) 表示:“宠物护理仍然是美国人的首要任务,反映了人与宠物之间深厚而持久的联系,尤其是千禧一代和 Z 世代,他们比婴儿潮一代和 X 世代更有可能养多只宠物

“即使在经济不确定的情况下,宠物行业也继续表现出韧性。令人鼓舞的是,宠物拥有量本身正在扩大,现在有 9400 万美国家庭至少拥有一只宠物,“APPA 总裁兼首席执行官皮特·斯科特 (Pete Scott) 分享道。“这些数字再次证实,宠物护理仍然是美国人的首要任务,反映了人们与宠物之间深厚而持久的联系,尤其是千禧一代和 Z 世代,他们比婴儿潮一代和 X 世代更有可能拥有多只宠物。”

千禧一代在宠物拥有量方面处于领先地位,占 30%,其次是婴儿潮一代和 X 世代,各占 25%。在这一点上,Z 世代仍然是宠物主人中最小的群体,占 20%,但这一人群的拥有量同比增幅最大。

“Z 世代正在大举到来,因此我们需要关注并做出相应的反应,”APPA 研究洞察副总裁 Ingrid Chu 在全球宠物博览会期间介绍该报告时说。“而且,如果这将成为未来会是什么样子的指标,那么 Z 世代也更有可能在家庭中拥有不止一只宠物。”

APPA 于 2025 月发布的“2025 年狗和猫报告”显示,年轻群体的宠物拥有量有所增加,猫的整体拥有量也有所增加。

“我们最新的狗和猫报告证实了业内许多人的感受——宠物饲养继续以有意义的方式发展,狗和猫比以往任何时候都更多地融入我们的生活,”斯科特说。“从优先考虑宠物营养到多猫家庭的兴起,今天的宠物主人正在重新定义照顾伴侣动物的意义。这些见解不仅反映了人类与宠物之间的强大联系,也反映了宠物行业下一步发展方向的路线图。

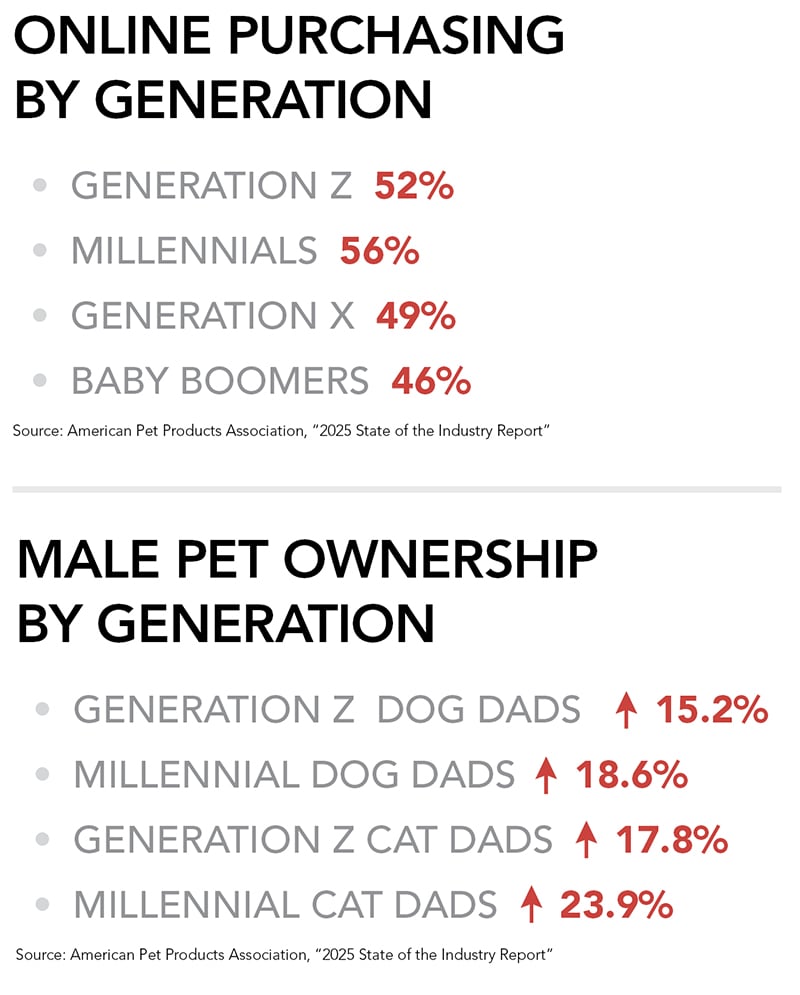

年轻男性(包括 Z 世代和千禧一代)的宠物饲养量似乎也在上升。到 2024 年,58% 的 Z 世代男性和 63% 的千禧一代男性拥有一只狗。到 2024 年,38% 的 Z 世代男性和 46% 的千禧一代男性拥有一只猫。

“'猫爸爸'的崛起,尤其是在 Z 世代和千禧一代男性中,是一个突出的趋势,”Chu 在报告发布后的简报会上解释道。“去年,Z 世代猫爸爸增加了近 20%,千禧一代猫爸爸增加了近 25%。所以,作为猫主人的过时刻板印象肯定正在演变。

此外,报告称,自 2018 年以来,养两只猫的家庭增加了 8%,养三只或更多猫的家庭增加了 36%。

“这种向多只猫的转变为宠物食品制造商提供了一个机会,可以抓住每个客户更大的家庭支出,”Chu 补充道。

由于人性化仍处于宠物行业的前沿,宠物主人继续寻找加强与四足家庭成员联系的方法。APPA的报告显示,为猫举办节日或生日派对的猫主人比例为21%,比2018年大幅增加250%。自 2018 年以来,购买宠物主题商品的猫主人数量也显着增加了 89%。

狗方面的人性化趋势也在蓬勃发展,53% 的主人表示,他们每周至少带着小狗步行一次进行日常差事或活动,比 6 年增加了 2023%。87% 的人还表示带着他们的狗开车旅行,74% 的人表示至少带着他们的狗乘坐过一次飞机旅行。

在线与实体店

在宠物食品和零食购买方面,实体零售商和在线零售商之间的美元份额之争仍在继续。虽然在线销售额多年来一直在上升,但 2020 年大流行是一个转折点,此时店内销售额开始下降,因为在线销售额开始持续上升。

资料来源:欧睿国际 *2025年预估年终销售额

资料来源:欧睿国际 *2025年预估年终销售额

根据欧睿的数据,2020 年至 2025 年间,店内宠物食品销售额下降了 14.2%,从 697 亿美元降至 598 亿美元。而在电子商务方面,2020 年至 2025 年间销售额增长了 45.7%,从 265 亿美元增长到 386 亿美元。

“大多数市场的杂货零售基础设施尚未发展到可以满足更广泛的宠物食品种类和产品组合。虽然一些零售商正在投资升级宠物食品过道,但这种现象仍然有限,“普里说。“另一方面,随着对专业产品的需求日益增长,宠物饲养变得越来越微妙。在这方面,除了便利性等因素之外,在线销售还受到不断扩大的数字原生消费者群的推动,尤其是千禧一代和 Z 世代宠物主人。

APPA 的报告显示,到 2024 年,51% 的宠物父母在网上购买宠物产品,47% 的人在店内购买。总体而言,40% 的宠物父母表示 2024 年在线购买数量有所增加,50% 的宠物父母表示保持不变,只有 10% 的宠物父母表示有所减少。

正如预期的那样,年轻的宠物主人比年长的宠物主人更有可能在网上购物。

“电子商务仍然是希望将创新业态和产品推向市场的新品牌的首选发射台,”Puri 补充道。

资料来源:美国宠物用品协会《2025年行业状况报告》

资料来源:美国宠物用品协会《2025年行业状况报告》

然而,大多数宠物父母并没有选择一种方式来为他们的宠物购物,而是大多数人使用全渠道方法——在店内和网上购买。

“我们听说过很多关于电子商务的信息,也听说过很多关于实体店的信息,比如'实体店的消亡',”Chu 在全球宠物博览会期间的研究报告中说。“这实际上不是实体店的消亡,而是演变,我们称之为全渠道。”

随着该行业继续看到更多的在线购买,基于订阅的购买也有所增加。根据 APPA 的数据,到 2024 年,52% 的宠物父母表示使用基于订阅的购买——31% 的购物者使用这种方法购买宠物食品,19% 的购物者购买宠物零食,16% 的购物者购买宠物维生素和补充剂。

同样,年轻一代更有可能购买基于订阅的宠物护理用品,Z 世代占 61%,千禧一代占 59%,X 世代占 47%,婴儿潮一代占 39%。

注重功能

从针对健康的定制饮食的增加到功能性宠物零食的增加,再到补充剂方面的持续增长,整个行业都可以看到对宠物健康的关注。

APPA 的狗和猫报告发现,53% 的狗主人给他们的狗狗服用维生素或补充剂——比 6 年增加了 2023%,比 56 年增加了 2018%。34% 的猫主人给猫科动物提供维生素或补充剂——比 2023 年增加 6%,比 2018 年增加 70%。

根据 Circana 的数据,狗补充剂的销售额增长了 9.2%,达到 6.33 亿美元,其中 Nutramax Labs、雀巢 Purina 和 PetIQ 在该类别中处于领先地位。猫补充剂的销售额增长 27.9%,达到 5310 万美元,其中雀巢 Purina、Nutramax Labs 和 Pet Honesty 在该类别中处于领先地位。

“由于宠物主人希望他们的宠物过上健康长寿的生活,而不增加兽医就诊次数,他们正在采取预防性方法来管理宠物的健康,”普里说。“虽然宠物膳食补充剂直接受益于此,但非治疗性宠物食品领域也在采用以健康为中心的方法。正在部署功能效益和健康声明等属性,以传达消费的预期收益。人们越来越关注专业需求、个性化护理和科学前沿的配方。